Ga naar de inhoud

Ga naar de inhoud

De economie in Nederland groeit. Dat zijn goede berichten voor ondernemers. Want een groei in de Nederlandse economie zorgt automatisch voor een groei in de omzet. Mooi, zou je zeggen. Echter dit is niet altijd waar. Het is mooi als je omzet groeit, maar snelle groei in omzet kan ervoor zorgen dat je ontwikkeling van je eigen onderneming wordt vertraagd.

Waarom?

Door het feit dat de cashflow (kasstroom) niet op orde is, of gewoon teveel vertraagd wordt. Huh? Ik leg het uit …

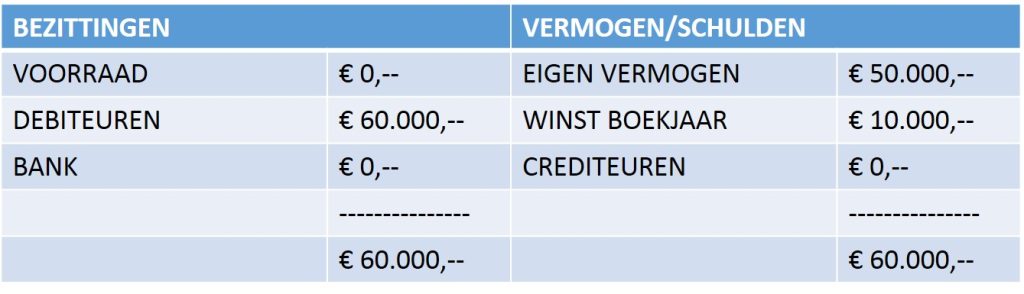

Een mooi saldo?

Stel jouw kassaldo is € 50.000,–. Een mooi saldo zou je zeggen. Om de productie of verkoop voor de komende maand te kunnen garanderen moet je voor € 50.000,– inkopen. Geen probleem, want dat geld staat op jouw bankrekening.

Een nieuwe maand

Je bestelt goederen en alles wordt netjes geleverd door leveranciers. Je mag leveranciers netjes na 14 dagen betalen. Laat de nieuwe maand maar beginnen. Je bent er klaar voor. Maar hoe ziet jouw balans er nu uit?

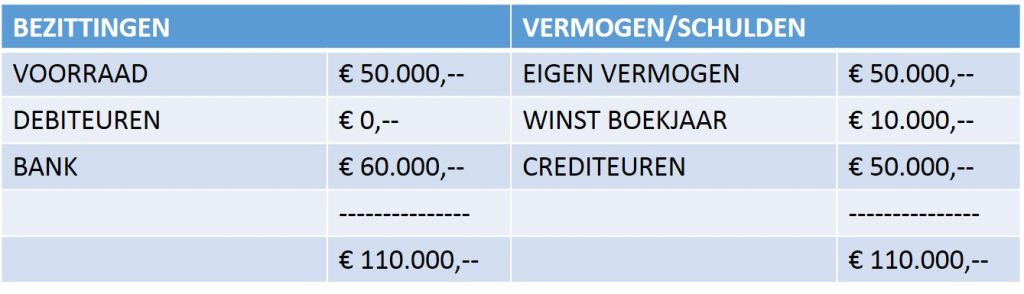

Perfect. Of toch niet?

De verkoop gaat zoals gepland. Prachtig! Alle voorraad is verkocht. Met € 10.000,– winst. Een topmaand. Omdat je toch het geld op jouw bankrekening had staan heb je netjes alle leveranciers (crediteuren) betaald. Maar jouw klanten betalen pas na 14 dagen, want dat is normaal in jouw branche. Maar wat betekent dat voor het banksaldo?

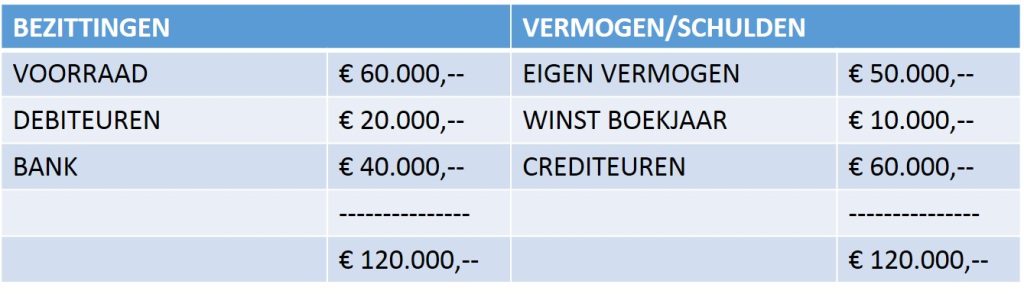

Inderdaad het banksaldo is € 0,–. Wat nu? Ga je wachten totdat al jouw klanten hebben betaald? Dat betekent een halve maand niets verkopen óf nee verkopen. Ga je toch opnieuw bestellen voor € 50.000,– bij leveranciers? Met de wetenschap dat je deze net na 14 dagen kan betalen? Stel, je doet het laatste en de goederen zijn geleverd. Hoe ziet de balans en je bankrekening er dan uit?

Theorie klopt. Maar de praktijk?

Mooi! Ik heb € 60.000,– op de bankrekening staan en moet aan mijn leveranciers € 50.000,– betalen. Uiteindelijk zou mijn bankrekening een saldo laten zien van € 10.000,–. Maar dit is theorie. In de praktijk zullen niet al jouw klanten netjes binnen 14 dagen betalen. En de Nederlandse economie groeit, dus jouw bedrijf ook. Stel nu eens dat je volgende maand voor € 60.000,– kunt verkopen, maar 1/3 van jouw klanten betaalt niet binnen 14 dagen, maar binnen 30 dagen. Wat is dan het gevolg?

In die situatie kom je zomaar ineens € 20.000,– tekort om leveranciers (crediteuren) te betalen. Je kunt er natuurlijk voor kiezen om een deel van jouw leveranciers ook te betalen op 30 dagen. Maar dat zou kunnen betekenen dat in de toekomst er mogelijk leveringsproblemen ontstaan. Uiteraard kun je er ook voor kiezen om maar voor € 40.000,– in te kopen. Maar dan kun je niet groeien.

Uiteraard is dit natuurlijk een voorbeeld in theorie. Maar het geeft aan dat groei in een onderneming niet altijd betekent dat je direct meer geld op de bankrekening hebt. En geen geld op de bankrekening kan uiteindelijk betekenen dat je niet kunt groeien.

Tip: denk ook aan een operational audit.

Kritische blik en vrijblijvende afspraak

Claassen, Moolenbeek & Partners helpt ondernemers om hier kritisch naar te kijken. Er zijn diverse oplossingen om dit probleem te tackelen. En dat hoeft niet te betekenen dat je direct naar een financier hoeft te stappen voor een extra krediet.

Wil jij meer weten?

Neem dan gerust eens contact met ons op voor een vrijblijvende afspraak. Met onze landelijke dekking is er altijd wel een expert in de buurt. Zoek hier een vestiging bij jou in de buurt.