Ga naar de inhoud

Ga naar de inhoud

“Eén BV is géén BV”. Dit klinkt verwarrend maar de essentie van deze stelling leunt op de deelnemingsvrijstelling en de mogelijkheden om bedrijfsmiddelen te beschermen. Laten we de vraag “eenmanszaak of BV?” beantwoorden met een casus.

Bij Martijn was de afweging tussen eenmanszaak en BV fiscaal geladen.

Kiezen tussen Eenmanszaak of BV

Martijn is nu enkele jaren ondernemer. Hij is professioneel reiniger van zonnepanelen. Professioneel in die zin dat hij specialist is in schoonmaak op grote schaal: agrarisch en industrieel dak en zonneparken. Als eenmansbedrijf begonnen, werkt hij nu met personeel. Ook is zijn materieel flink gegroeid met vervoermiddelen, schoonmaakinstallaties en…. robots.

Hij heeft nu de vraag of het verstandig is om als eenmanszaak (IB ondernemer) zijn onderneming voort te zetten of dat hij er verstandig aan doet in een BV (Vpb ondernemer) voort te zetten. En hij heeft wel eens gehoord dat één BV eigenlijk géén BV is . Hij vraagt zich af hoe hij dat moet begrijpen.

We hebben eerst maar eens gesproken over de mogelijke afwegingen die vooraf gaan aan de keuze Eenmanszaak of BV. Daartoe hebben we eerst het fiscaal perspectief tegen het juridisch perspectief afgezet. Daar ontstaat een spanningsveld. Het IB ondernemerschap kan fiscaal aantrekkelijker zijn vanwege fiscale faciliteiten als zelfstandigen aftrek en MKB winstvrijstelling, terwijl de rechtsvorm van de BV in belangrijke mate de aansprakelijkheid afschermt van de persoon van de ondernemer.

Eenmanszaak of BV: fiscaal perspectief

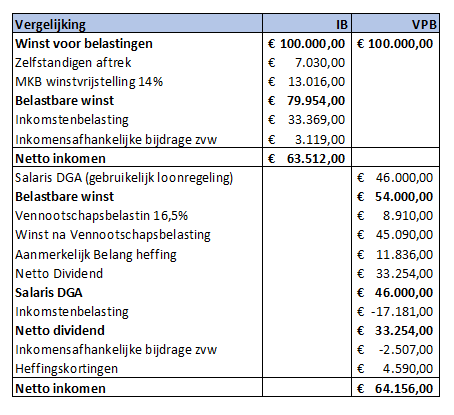

Voor een onderneming met een bescheiden winst is de BV fiscaal niet aantrekkelijk. Om op fiscale motieven een afweging te maken is de marginale heffing IB met die van de VPB te vergelijken.

In het geval van Martijn bleek het verschil ook marginaal. Met het verschil aan netto inkomen van afgerond € 600 is de Winst voor belastingen van € 100.000 het omslagpunt te benoemen. Bij een winstniveau boven de € 100.000 wordt de BV fiscaal beschouwd in toenemende mate aantrekkelijk.

NB Het belastingstelsel is onderwerp van herziening. Ook de tariefstelsels voor de komende jaren zijn aan wijzigingen onderhevig. De case van Martijn is dan ook ter illustratie. Andere grondslagen geven andere uitkomsten.

Eenmanszaak of BV: het omslagpunt…

Voor onttrekkingen voor privé is voor Martijn het salaris op het niveau van het fiscale gebruikelijk loon DGA van € 46.000 toereikend. Als IB ondernemer houdt hij netto € 63.512 over. Na onttrekking van € 27.902 voor privé resteert een bedrag van € 35.610.

Het inkomen wordt bij de IB ondernemer direct volledig belast. Terwijl als Vpb ondernemer het inkomen als het ware getrapt wordt belast. Eerst betaalt hij zijn Inkomstenbelasting (box I) over het genoten salaris. Vervolgens wordt zijn uitgekeerde winst als dividend belast. Doch…. Pas als de winst wordt uitgekeerd. Zolang deze winst in de BV blijft vind er geen heffing plaats. Het voordeel is dat je met deze financiële middelen in je bedrijf kunt blijven werken naar eigen inzicht.

Dit leidt in de case van Martijn tot het volgende effect:

Als ondernemer voor de Vpb, resteert er na uitkering van een bruto salaris van € 46.000 een winst na belasting van € 45.090. Dat is nagenoeg € 10.000 meer cash (om mee te werken).

Daar heeft Martijn wel oren naar. Hij is immers “nog in de groei”…

Eenmanszaak of BV: juridisch perspectief

De aansprakelijkheid van de ondernemer en spreiding van risico’s zijn additionele motieven om de BV te overwegen. Martijn is nu volledig aansprakelijk voor de verplichtingen die hij aan gaat. Dus zowel met zijn ondernemingsvermogen , als zijn privé vermogen Als zijn onderneming onderuit gaat, dan wordt Martijn ook in privé aangesproken.

De BV is een zelfstandige drager van rechten en verplichtingen: de rechtspersoon. De aansprakelijkheid van de rechtspersoon is beperkt tot het ondernemingsvermogen. Mocht het ooit zover komen dat de BV failliet gaat dan blijft de aandeelhouder/ondernemer buiten schot*.

De wetenschap dat hij zijn privé vermogen kan afschermen voor risico’s die het ondernemerschap met zich mee brengen. Dat spreekt ook aan…

Eenmanszaak of BV: één BV is géén BV

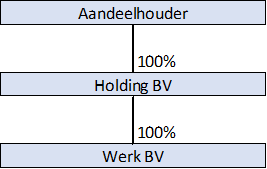

Martijn kan een werkmaatschappij (BV) oprichten. In de werkmaatschappij. De werkmaatschappij drijft onder eigen naam de onderneming.

Desgevraagd heb ik Martijn voorgehouden dat hij zijn activiteiten en personeel in een werkmaatschappij kan onderbrengen. De aandelen van de werkmaatschappij kunnen in handen zijn rechtstreeks van de Martijn als directeur grootaandeelhouder, of van een holding. Een 2e BV die de aandelen van de werkmaatschappij (deelneming) bezit, terwijl de aandelen van de holding in bezit zijn van Martijn.

Door in de holding de vervoermiddelen en materieel in te brengen zijn deze materiële vaste activa beschermt tegen de effecten van een onverhoopt faillissement van de werkmaatschappij. Het materieel kan door de werkmaatschappij worden gehuurd van de holding. Op deze wijze is in geval van een “echec” het materieel veilig gesteld en kan een heropstart van activiteiten snel worden opgezet in een andere eenheid.

* De bestuursaansprakelijkheid jegens de fiscus (melding betalingsonmacht), onbehoorlijke taakvervulling faillissement, onrechtmatige daad etc. buiten beschouwing gelaten.

De volgende figuur is dan ontstaan:

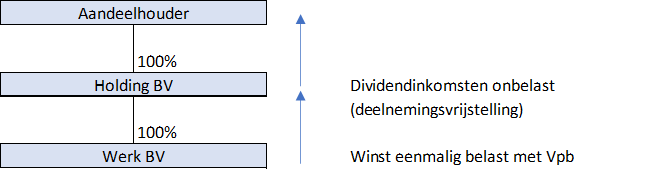

In de BV variant bezit Martijn 100% aandelen rechtstreeks in de holding en indirect in de werk BV. Hij benoemt zichzelf als bestuurder en heeft zo de volledige en exclusieve zeggenschap in de bedrijfsvoering. Gelijk aan zijn huidige positie in de eenmanszaak.

De fiscale positie van deze figuur kent nog de faciliteit van de deelnemingsvrijstelling. De deelnemingsvrijstelling verleent een vrijstelling voor alle voordelen die voortvloeien uit de eigendom van een kwalificerende deelneming. Een deelneming kwalificeert wanneer er sprake is van 5% of meer aandelen bezit. Onder voordelen zijn o.a. te verstaan dividenden en verkoopopbrengst door verkoop van de deelneming:

De structuur kent vele varianten en verschijningsvormen. Als de belangen groot of specifiek genoeg zijn bestaat er vaak aanleiding om nog een tussenholding in te voegen.

De voordelen van de BV over een Eenmanszaak

Aanmerkelijk belang heffing (Box 2)

De heffing wordt pas ingevorderd op het moment dat er daadwerkelijk dividend wordt uitgekeerd (uitstel). In het geval dat er een enkele BV wordt gevoerd blijven deze middelen als werkkapitaal tot de beschikking in de BV.

Aansprakelijkheid ondernemer

In de BV structuur is de aansprakelijkheid beperkt tot het vermogen van de BV. Het privé vermogen van de ondernemer blijft buiten schot.

De zeggenschap

Is volledig gewaarborgd door de 100% bezitsconstructie van de aandelen. Direct en indirect.

Bescherming bedrijfsmiddelen

Door met een holding te werken kunnen bedrijfsmiddelen worden afgescheiden van de werk BV en door middel van verhuur toch ter beschikking komen om mee te werken.

Deelnemingsvrijstelling BV

De winst uit de werkmaatschappij wordt enkel dáár belast met de Vpb. De winstuitkering, dividend of verkoopopbrengst door verkoop van de werkmaatschappij komen door de deelnemingsvrijstelling vrij ter beschikking van de holding.

Belastingdruk BV

Let wel, deze case is benaderd vanuit het winstniveau voor belastingen van € 100.000. Als de winst voor belastingen dit niveau (fors) overschrijdt leidt het marginaal lagere Vpb tarief bij de BV tot een lagere belastingdruk in vergelijking tot het progressief belaste IB inkomen.

Dus eenmanszaak of BV? Over de BV is veel gezegd en geschreven. Andere structuren geven andere mogelijkheden, maar mogelijk ook andere complicaties. Die doen geen afbreuk aan onderhavige case, maar andere omstandigheden vragen ander advies. Raadpleeg daarom altijd de deskundige adviseur.

Over de auteur

Anjo Boxem MBA RAB

Anjo nam in 2013 het besluit om zich zelfstandig te maken als bedrijfsadviseur bij Claassen, Moolenbeek & Partners. Daar zet hij zijn kennis en ervaring in om ondernemingen naar een hoger plan te brengen, door ambities, structurering en financiering op één lijn te brengen.

Je kunt hem bereiken op: 06 – 19 63 84 84 of via mail.Je las zojuist een artikel van Anjo Boxem. Hij schreef ook 2 whitepapers over bedrijfsfusie en bedrijfswaardering. Geïnteresseerd in deze papers? Laat hieronder je gegevens achter en ontvang de artikelen in je mailbox.