Al meermaals hebben wij klanten geholpen aan alternatieve financiering. Overigens vaak in combinatie met de bekende reguliere bancaire financiering. Zeker voor het wat groter MKB blijft de beste en goedkoopste leverancier van geld nog de steeds de bank. In dit geval behandelen we graag de case hoe u crowdfunding gebruikt voor uw bedrijf en natuurlijk ‘wat is crowdfunding’.

Overweegt u een crowdfunding financiering?

Bedenkt u dan van tevoren wat een passende financieringsstructuur is, maar nog belangrijker welk crowdfunding-partij het beste bij uw onderneming past. Inmiddels zijn er meer dan 100 crowdfunding-platforms op de markt actief met ieder zijn eigen specialisme.

Wat is crowdfunding?

Maar wat is nu crowdfunding? Crowdfunding is een vorm van financieren waarbij u meerdere “investeerders” verbindt aan uw onderneming. Door uw plannen kenbaar te maken en te promoten middels een platform aan geïnteresseerde investeerders moet dit leiden tot het gewenste crowdfunding financiering. Crowdfunding versnelt processen en snijdt tussenlagen weg. Een goede combinatie is hierbij de inzet van Social Media. Tijdens het proces kunt u zien hoeveel geld er is opgehaald. Gaat het gedurende de afgesproken periode niet snel genoeg, dan kun je daar zelf invloed op uitoefenen.

Deze crowdfunding financiering is voor bestaande ondernemers maar ook voor startup financiering. In 2015 is er ruimschoots 100 miljoen via crowdfunding financiering geïnvesteerd. Het is een beperkt bedrag als je dat vergelijkt met de miljarden die banken verstrekken. Maar de verwachting is voor 2016 dat dit verder zal toenemen.

Wat is het verschil tussen de verschillende vormen van crowdfunding financiering?

Inmiddels zijn er verschillende vormen (donatie, sponsoring, voorfinanciering, lening, converteerbare leningen, aandelen en rewards) van crowdfunding ter financiering van uw onderneming. Hoe beter de crowdfunding-vorm wordt gekoppeld aan uw onderneming en financieringsbehoefte hoe groter de kans op de realisatie ervan.

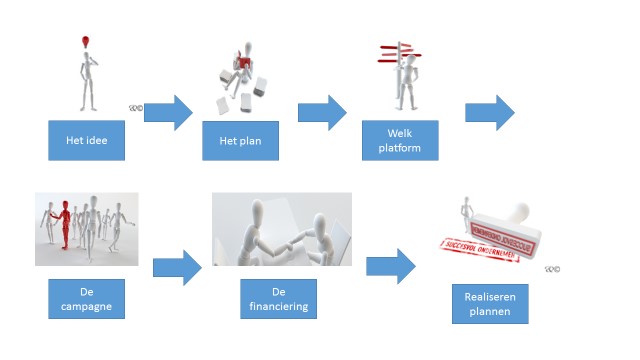

Wat is het proces van crowdfunding financiering?

Hoe belangrijk is het crowdfunding advies dat wij kunnen geven?

Natuurlijk leggen we dat graag uit in een persoonlijk gesprek. In het gehele proces (zie hierboven) kunnen wij u n.l. helpen. Vanaf het moment dat u een idee heeft helpen wij u dit vertalen naar een goed financieringsplan. Naar aanleiding daarvan wordt het plan voorgelegd aan het geschikt bevonden platform. In dit traject blijven wij u ook begeleiden om het de financiering daadwerkelijk te realiseren, zodat u uw dromen werkelijkheid kunt maken. Op onze site vindt u diverse voorbeelden van crowdfundings actie en ons crowdfunding advies.

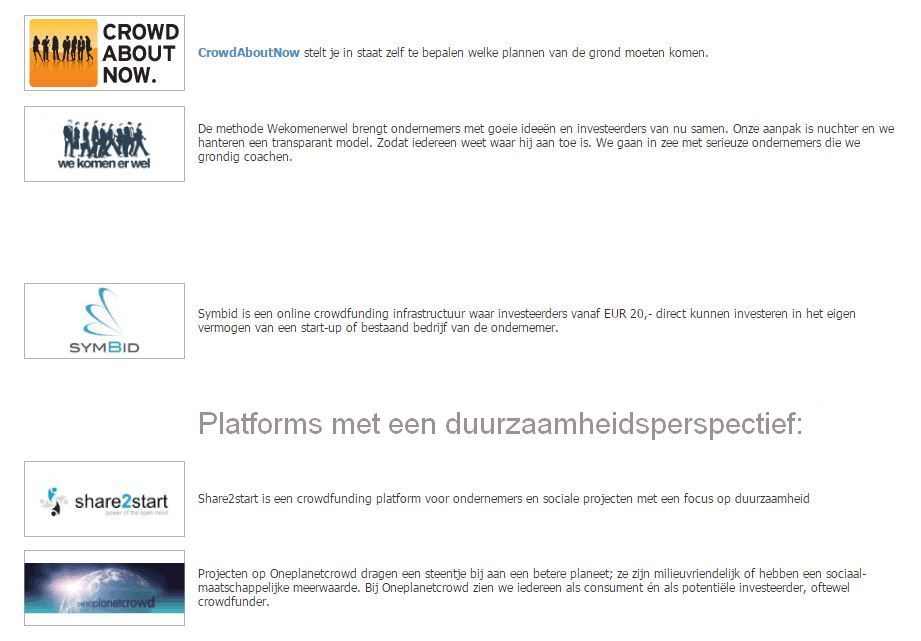

Hieronder de partijen waar wij o.a. mee samenwerken:

![]()

en meer: (klik voor een vergroting)

Lees verder over: